- Rund 120.000 Online-Shops in Deutschland.

- Mindestens 6 Mio. Umsatz sind notwendig, um zu den Top-1000-Online-Shops zu gehören.

- Wachstum erfolgt nur noch unter den ersten 500 Online-Shops beziehungsweise ab 10 Mio. € Umsatz.

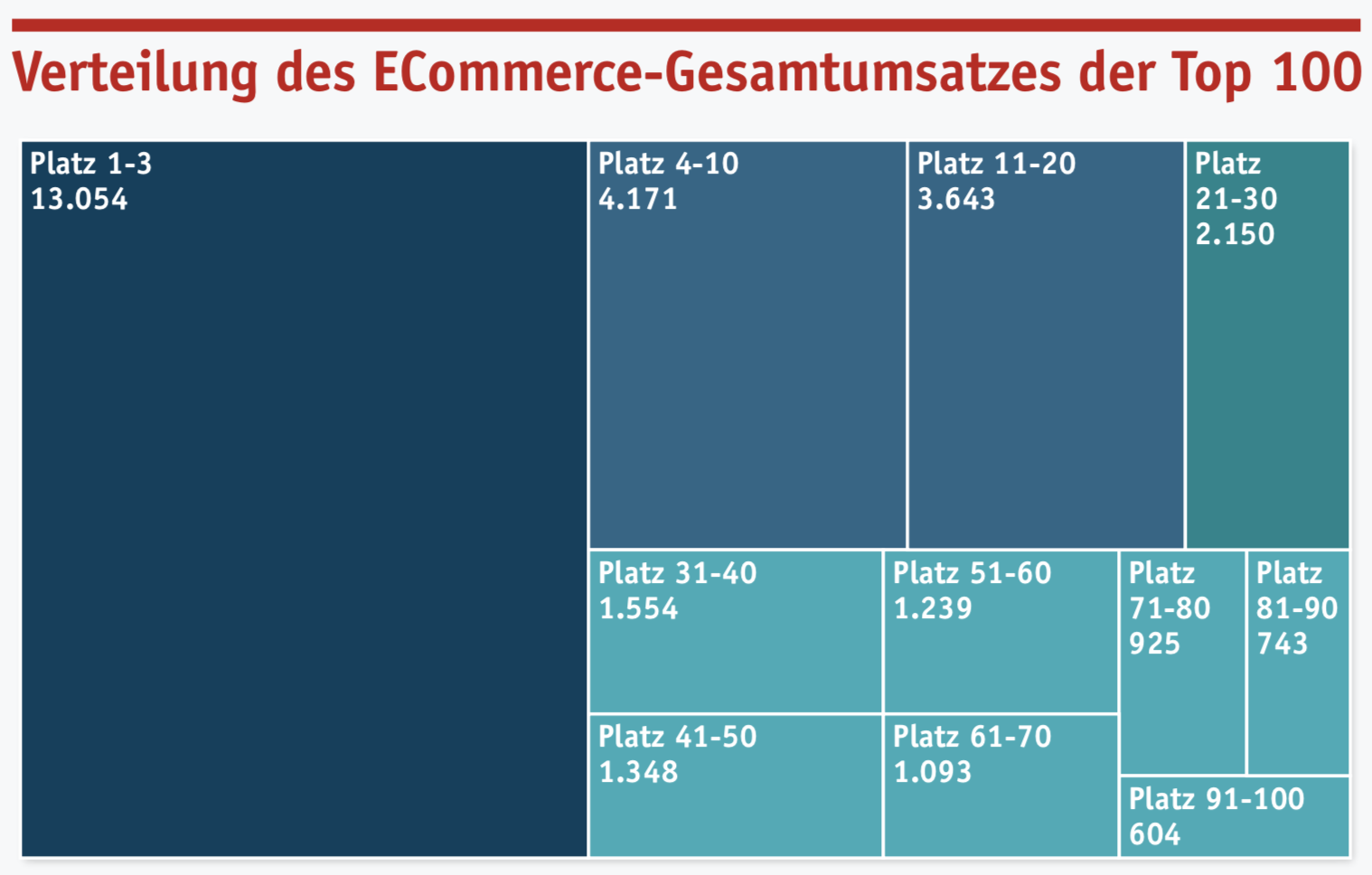

- Die Top-100 Online-Shops vereinen mit 30 Mrd. € bereits ¾ des Gesamtumsatzes auf sich.

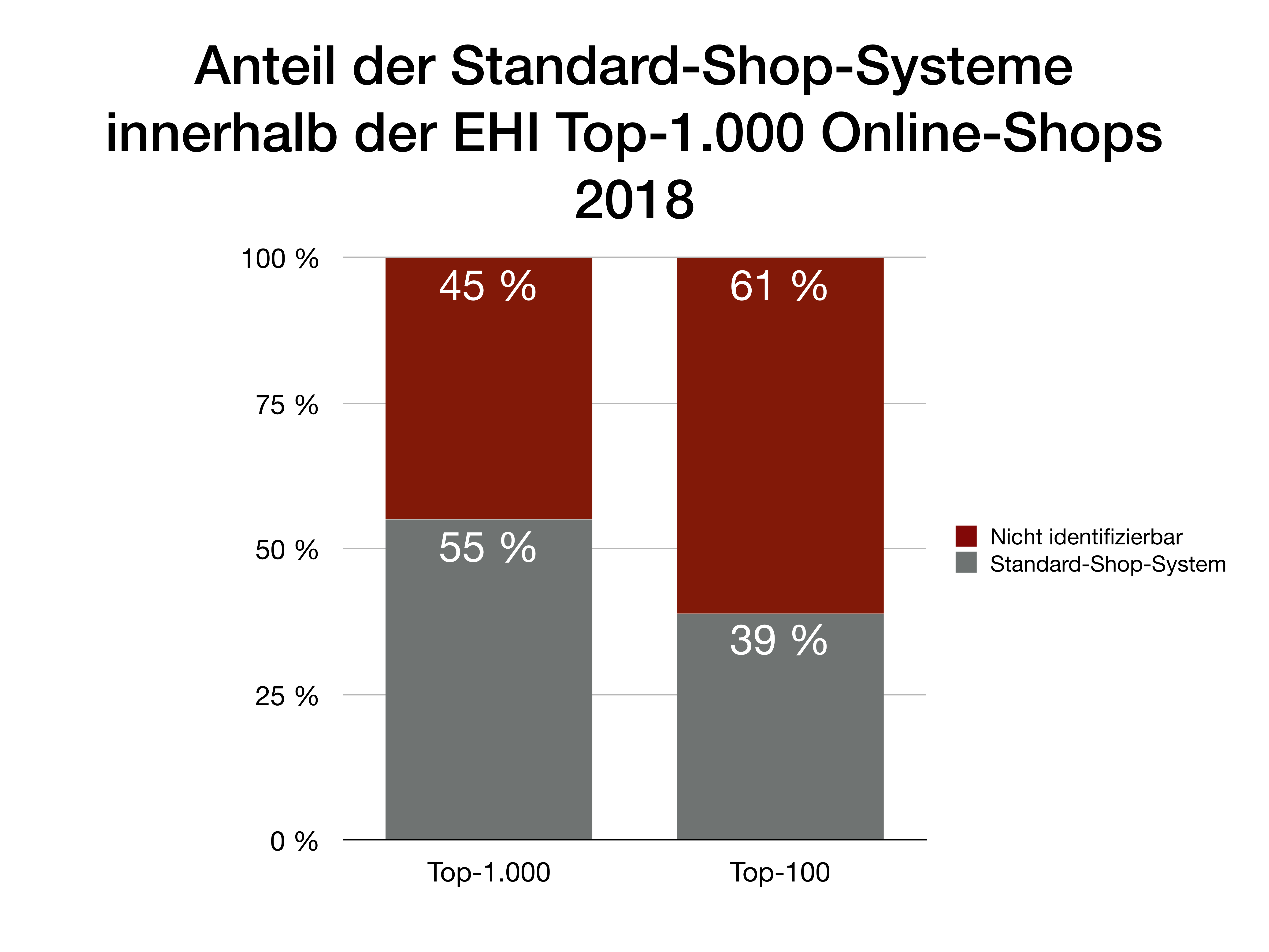

- Rund 55 % der Top-1000 setzen ein Standard-Online-Shop-System ein, davon sind 5 % SAP Hybris; circa 45 % entwickeln selbst.

© HighText Verlag: ibusiness.de | https://www.ibusiness.de/wrapper.cgi/www.ibusiness.de/files/iBusiness-Poster_Onlineshops_2018.pdf

© HighText Verlag: ibusiness.de | https://www.ibusiness.de/wrapper.cgi/www.ibusiness.de/files/iBusiness-Poster_Onlineshops_2018.pdf

Inhalt:

Allgemeines

Dr. Roman Zenner hat in seinen ShopTechTalks #038 die Top-1000-Shops-Analyse des EHI mit dessen verantwortlichem Projektleiter besprochen. Wir haben zugehört und hier die für uns interessantesten Erkenntnisse hinsichtlich des E-Commerce-Marktes in Deutschland 2018 im Allgemeinen und Shop-Systemen im Besonderen zusammengefasst. Nicht jeder kommt vielleicht dazu, dem Podcast zu folgen oder die komplette Studie vom EHI Retail Institut zu kaufen.

Die Inhalte der Studie wurden vom EHI auf Basis von Befragungen, offiziell zugänglichen Informationen, wie zum Beispiel aus Jahresabschlüssen und Traffic-Analysen, sowie durch Ableitungen und Hochrechnungen ermittelt. Dementsprechend sind sie auch nicht immer zu 100 % zutreffend. So ist beispielsweise die Degussa Goldhandel GmbH im Hauptsegment »Hobby & Schreibwaren« geführt und die eine oder andere Umsatzangabe deckt sich auch nicht mit unseren Erfahrungen aus konkreten Kundenprojekten. Die Tendenz der Studie stimmt unseres Erachtens aber und es ist durchaus eine Leistung, die Daten in der Anzahl und Güte überhaupt konsolidiert zu bekommen.

E-Commerce-Markt

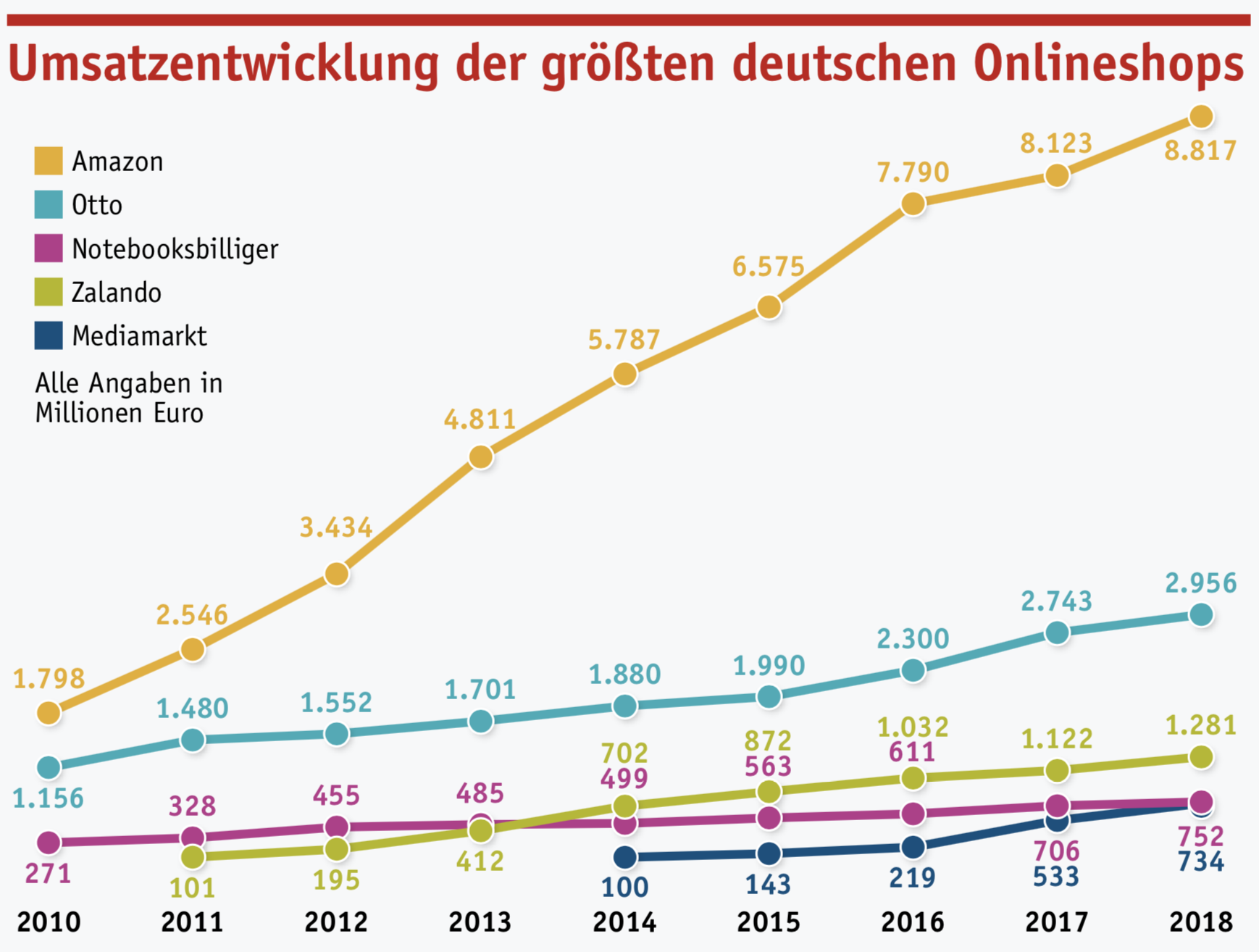

Die Studie bildet die B2C-Handelsumsätze für physische Güter ab. Dienstleistungs- und B2B-Shops sind entsprechend ausgenommen, Marktplätze ebenso. Um in der Top-1000 dabei zu sein, müssen 2018 mindestens 6 Mio. € Umsatz mit einem Online-Shop erzielt werden. Der Median liegt bei rund 10 Mio. € Umsatz, der Durchschnitt bei 43 Mio. € Umsatz. Wachstum erzielt nur noch die vordere Hälfte der Top-1000. Anders formuliert wird es also schon ab 10 Mio. € Umsatz (Median) schwierig für einen Online-Shop, Umsatzwachstum zu erzielen.

Das Gerücht, dass Wachstum nur noch für Online-Pure-player möglich ist, konnte die Studie nicht stützen. Selbige liegen diesbezüglich nahezu gleichauf zu Omni- beziehungsweise Multichannel-Anbietern. Kämpfen Letztgenannte mit rückläufigen Erlösen auf den Flächen, leiden die Online-Pure-Player unter Markplätzen und Rabattschlachten beziehungsweise Gutscheinen, da Online-Käufer zumeist nicht loyal sind. MediaMarktSaturn liegt beispielsweise als Omnichannel-Anbieter trotz Kritik an seinem Geschäftsmodell auf Platz 5.

Die Top-1000 Shops sind dabei nur die Spitze des berühmten Eisberges, da es in Deutschland vermutlich 120.000 entsprechende B2C-Onlineshops für Waren gibt. Die voran skizzierten Umsatzdaten zeigen dabei, dass es eine klare Konzentration auf wenige große Player gibt. Die Top-100, welche auszugsweise vor Kurzem kostenlos veröffentlicht wurde, bildet so mit 30 Mrd. € Umsatz bereits ¾ des Gesamtumsatzes der Top-1000 von rund 42 Mrd. € Umsatz ab.

© HighText Verlag: ibusiness.de | https://www.ibusiness.de/wrapper.cgi/www.ibusiness.de/files/iBusiness-Poster_Onlineshops_2018.pdf

© HighText Verlag: ibusiness.de | https://www.ibusiness.de/wrapper.cgi/www.ibusiness.de/files/iBusiness-Poster_Onlineshops_2018.pdf

Über alle Segmente hinweg taxiert die Studie den Online-Anteil derzeit auf rund 15 %. Wobei dann auch die interessante Frage gestellt wurde, wie viel online überhaupt noch geht. Im Weihnachtsgeschäft sind die Straßen der Metropolen mittlerweile derart verstopft von Paketdienstfahrzeugen, dass wir doch vermutlich schon längt an der Grenze des Machbaren der Logistik-Infrastruktur angekommen sind.

Shop-Systeme

55 % der Top-1000 Online-Shops setzen auf ein Standard-Shop-System wie Magento (14 %) oder SAP Hybris (5 %). Unter den Top-100 setzen nur noch 39 % auf einen Standard-Shop, davon 9 % auf IBM Websphere und 8 % auf SAP Hybris. Man erkennt also bei den umsatzstärkeren Online-Shops eine klare Tendenz weg vom Standard-System – beziehungsweise wenn Standard, dann eines der Systeme der großen Anbieter.

Bei den nicht identifizierbaren Systemen handelt es sich zum Großteil um Eigenentwicklungen oder Standard-Systeme, die so stark angepasst wurden, dass das Standard-System nicht mehr erkennbar war. Zum geringen Teil fallen hier auch Standard-Shop-Systeme wie Spryker oder CommerceTools drunter, die vom EHI nicht erkennbar waren.

© Darstellung: Schwarze Consulting GmbH – Daten: © EHI Retail Institute GmbH | https://www.ehi-shop.de/de/handelsthemen/e-commerce/studie-e-commerce-markt-deutschland-2018

© Darstellung: Schwarze Consulting GmbH – Daten: © EHI Retail Institute GmbH | https://www.ehi-shop.de/de/handelsthemen/e-commerce/studie-e-commerce-markt-deutschland-2018

Interessante Anekdote der Autoren am Rande: Mister Spex ist mit einer Eigenentwicklung gestartet und dann erfolgreich zu einem Standard-System (Intershop) gewechselt; üblicherweise sehen wir hier die Bewegung anders herum vom Standard-System in Richtung Eigenentwicklung.

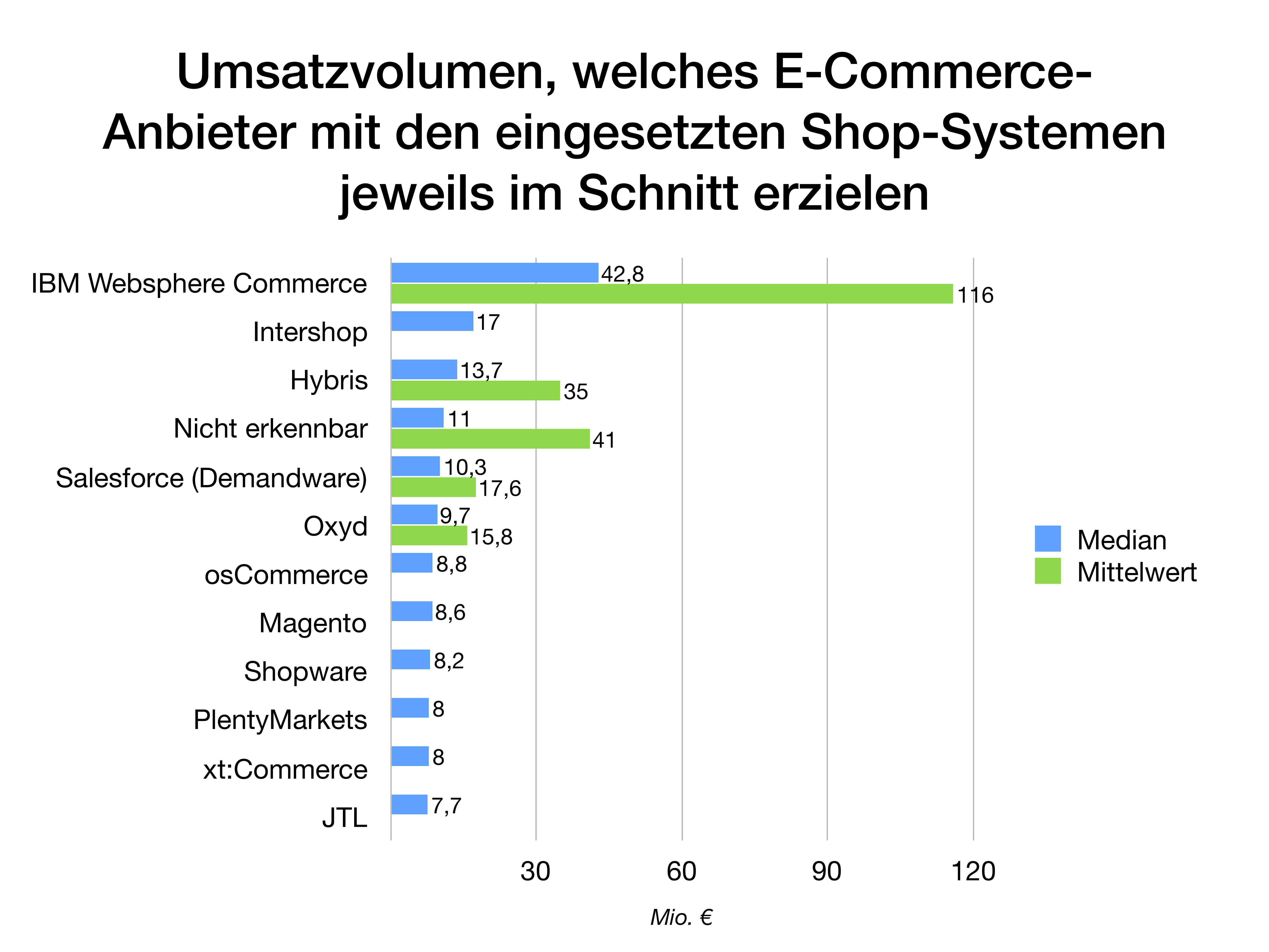

Im Podcast wurde dann noch recht detailliert auf die Umsatzgrößen eingegangen, welche die Händler im Schnitt über die entsprechenden Shop-Systeme bewegen. Leider wurde nicht überall der Mittelwert mit angegeben. Dass der Median von Intershop vor Hybris und Eigenentwicklungen liegt, hat uns dann schon gewundert, gerade auch, da wir einige große Hybris-Installationen als auch Eigenentwicklungen im E-Commerce kennen. Der Ausreißer im Mittelwert von Webshpere wird sich wahrscheinlich schon durch das Umsatzvolumen von MediamarktSaturn, welche die Lösung von IBM als Shop-Sytem nutzen, erklären.

© Darstellung: Schwarze Consulting GmbH – Daten: © EHI Retail Institute GmbH | https://www.ehi-shop.de/de/handelsthemen/e-commerce/studie-e-commerce-markt-deutschland-2018

© Darstellung: Schwarze Consulting GmbH – Daten: © EHI Retail Institute GmbH | https://www.ehi-shop.de/de/handelsthemen/e-commerce/studie-e-commerce-markt-deutschland-2018