Delegieren kann den eigenen Aufwand um 2/3 reduzieren, den Gesamtaufwand aber um mehr als das Doppelte erhöhen.

Inhalt:

Einleitung

Wenn eine neue Aufgabe ansteht und die eigene To-do-Liste wieder mal gegen unendlich geht, ist ein Impuls häufig, die Tätigkeit zu delegieren. Durch die Vergabe an andere geht der eigene Aufwand aber nicht gegen Null, sondern es entsteht zusätzlicher, anders gelagerter Aufwand. Um wie viel sich durch entsprechende Fremdvergabe der eigene Aufwand reduzieren lässt und wie sich das Delegieren genau auf den Gesamtaufwand auswirkt, haben wir im Folgenden auf Basis unserer Erfahrung aus zahlreichen Projekten, sowohl auf Auftraggeber- als auch Auftragnehmerseite bzw. als Delegierender als auch Ausführender zusammengefasst.

Ausgangssituation unserer Betrachtung ist dabei eine Aufgabe, die man auch selbst und/oder durch eigene Mitarbeiter erledigen (lassen) könnte und genau vor der Fragestellung steht, durch wen man sie nun erledigen lässt. Diese »eigentliche Aufgabe« entspricht in unserer weiteren Betrachtung 100 %.

Strategische Überlegungen (beispielsweise die »Make or Buy«-Frage) lassen wir hierbei zunächst außen vor, genauso wie finanztechnische Aspekte um das Thema Investitions- vs. Betriebskosten (CAPEX / OPEX), welche eine Vergabe insbesondere an Dritte zum Teil attraktiver machen. Auch wenn das Wissen oder die Kapazität für die Durchführung einer speziellen Aufgabe bei einem selbst oder im eigenen Unternehmen nicht vorhanden sind, ergibt sich natürlich eine andere Bewertung der Situation.

Interne Delegation

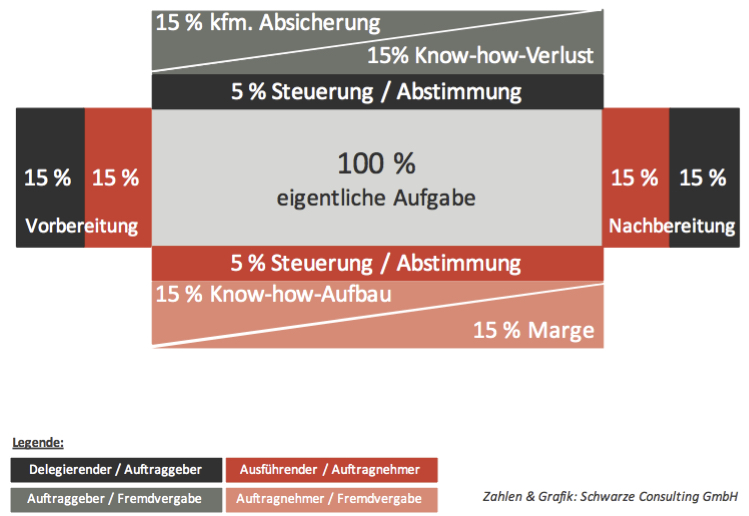

Soll nun also jemand anders die Tätigkeit durchführen, kann ich nicht direkt mit der Umsetzung loslegen, sondern muss die Vergabe vorbereiten, mir also zusätzlich Gedanken darüber machen, wer die Aufgabe wann und wie durchführen kann, welches Ergebnis ich erwarte etc. Hierfür setzen wir 15 % bezogen auf die »eigentliche Aufgabe« an. Gleichermaßen ist beim Durchführenden entsprechend vorbereitende Tätigkeit notwendig; der beim Vergebenden vorhandene Kontext rund um die Aufgabenstellung muss beim Umsetzenden hergestellt werden. Auch hierfür setzen wir 15 % an.

Während der Durchführung der Aufgabe sind auf beiden Seiten unserer Erfahrung nach Abstimmungen notwendig, es ist über den Fortschritt zu berichten, aktuelle Erkenntnisse sind abzugleichen und es treten Probleme auf, weshalb Steuerungs- und Entscheidungsbedarf besteht. Hierfür sind mind. 5 % auf beiden Seiten über die Laufzeit zu kalkulieren.

Ist die Aufgabe erledigt, muss der Umsetzende seinen geschaffenen Kontext wiederum auf der Seite des Delegierenden herstellen, also die Ergebnisse vorstellen und abstimmen, etc. Außerdem werden beide Seiten vermutlich zusätzliche, qualitätssichernde Maßnahmen einziehen und erfahrungsgemäß entstehen noch Nacharbeiten, bis das Ergebnis die Vorstellung/Anforderung des Auftraggebers wirklich trifft. Hierfür setzen wir, analog zur Vorbereitung, auf beiden Seiten jeweils weitere 15 % an.

Habe ich meine Aufgabe intern an einen eigenen Mitarbeiter delegiert, verbleiben mir für vor- und nachbereitende sowie steuernde Tätigkeiten also rund 35 %; gleiches gilt für den Umsetzenden. Die Vergabe der Aufgabe reduziert sie für mich somit zwar um 2/3, ich kann also theoretisch statt einer drei Aufgaben erledigen (lassen). Es verbleibt mir aber auch 1/3; mit dem Delegieren einer Tätigkeit ist der Aufwand für den Delegierenden nicht verschwunden! Häufig greift man ja erst zur Auftragsvergabe, wenn die eigene Kapazität bereits erschöpft ist; hier sollte man also gut überlegen, ob die Kapazität zum Delegieren noch reicht. Der Gesamtaufwand der Aufgabe ist durch die Umsetzung durch eine weitere Person nun allerdings auch schon auf 170 % gestiegen!

Externe Vergabe

Vergebe ich an ein externes Unternehmen, muss ich mir zusätzlich zu oben genannten Aspekten über weitere Aufwandsblöcke im Klaren sein. Zunächst einmal fallen insbesondere initial Tätigkeiten zur kaufmännischen Absicherung der Fremdvergabe an: Ausschreibung, Vertragsgestaltung, etc. sind nicht zu unterschätzen und werden rund 15 % ausmachen. Dieser Aufwand geht dann zwar zurück, dafür setzt insbesondere bei komplexen Aufgaben, wie beispielsweise der Softwareentwicklung, über die Zeit ein Know-how-Verlust ein, wenn ich nicht mehr selbst mit der Durchführung befasst bin. Auch hier kalkulieren wir mit rund 15 %, einerseits aufgrund der Kosten, welche durch die entsprechende Kompensation durch internen Know-how-Aufbau wie beispielsweise Trainings, etc. eintreten. Andererseits ist hier die zum externen Dienstleister entstehende Abhängigkeit und die daraus resultierende, ggf. längere Beauftragungszeit zu nennen.

Gleichermaßen muss und wird der externe Dienstleister sein Know-how aufbauen, was insbesondere initial Mehraufwand von ebenfalls rund 15 % bedeutet. Außerdem strebt ein externes Unternehmen natürlich einen Profit an und wird dementsprechend eine Marge aufschlagen; je nach Art der Vertragsgestaltung (Dienst- oder Werkvertrag; Fixpreis oder aufwandsbezogen) müssen auch noch Risiken bzw. Wartung, etc. einkalkuliert werden, so dass uns die 15 % hier im Mittel nicht zu hoch erscheinen.

Somit ergeben sich durch eine Fremdvergabe an Dritte also insgesamt weitere 60 % an Zusatzaufwand.

Zusammenfassung

Mit bis zu 230 % hat sich der Gesamtaufwand für die externe Umsetzung einer Aufgabe also mehr als verdoppelt; durch das Delegieren einer Aufgabe schaffe ich zwar bis zu dreimal so viel, erkaufe mir dies aber mittel- bis langfristig durch entsprechenden Mehraufwand:

Eine eingeschwungene Situation verbessert die Kalkulation natürlich entsprechend: der Kontext ist gegeben, man weiß, was man von der anderen Seite erwarten kann, entsprechende Kommunikationskanäle sind etabliert und Verträge müssen nicht mehr jedes Mal neu geschlossen werden. Andererseits gibt es auch immer wieder Ausreißer nach oben und kulturelle Unterschiede beim Offshoring bzw. einer Verlagerung ins Ausland können beispielsweise zu weiteren Aufwänden führen, was ein eigenes Kapitel ist und hier nicht weiter betrachtet wurde.

Über die einzelnen prozentualen Angaben lässt sich sicherlich vortrefflich diskutieren. Sie repräsentieren unsere qualitative Einschätzung und sind in Teilen quantitativ untermauert. Die Aufwandsblöcke an sich sind unserer Erfahrung nach immer mehr oder weniger vorhanden, so dass die schematische Kalkulation im Schnitt der Realität entsprechen sollte.

Mit der Vergabe einer Aufgabe kann der eigene Aufwand also reduziert werden, er verschwindet aber nicht. Sehr wohl ändert sich die Art des beim Auftraggeber verbleidenden Aufwands und es entsteht an anderer Stelle beim Umsetzenden mehr Aufwand.

Das Gefühl, dass eine Aufgabe länger dauert, wenn man sie nicht selbst macht, trügt also nicht, speist sich aber nicht zwangsläufig daraus, dass der Umsetzende langsamer mit der Erledigung der »eigentlichen Aufgabe« ist als man selbst, sondern i.d.R. aus dem o.g. zusätzlichen Aufwand. Da man sich mit der Umsetzung einer Aufgabe meist gedanklich zumindest in Teilen schon außeinander gesetzt hat, ist die »eigentliche Tätigkeit« und deren Dauer einem i.d.R. auch sehr präsent, der o.g. zusätzliche Aufwand hingegen nicht; Kahnemans Verfügbarkeitsheuristik läßt grüßen…